作者wu73 (かつ)

看板Gossiping

標題[新聞] 掠奪性放貸成災── 「新型態債務」瘟疫

時間Tue Jul 29 06:07:48 2025

1.媒體來源:《東森新媒體ETtoday》

2.記者署名:

採訪執行 潘姿吟、林緯平、林挺弘

文稿撰寫 潘姿吟、林緯平

圖表設計 製作潘姿吟、林緯平

靜態攝影 潘姿吟、林緯平、ETtoday資料照片、AI生成

資料來源 衛生福利部、社團法人台灣自殺防治學會、財團法人法律扶助基金會、輔仁大學

社會學系吳宗昇、台北律師公會債務清理委員會主委林永頌、銘傳大學法律學院教授顏廷

棟、銘傳大學財經法律學系碩士班研究生王家廣碩士論文

3.完整新聞標題:掠奪性放貸成災── 「新型態債務」瘟疫下被困住的人生

4.完整新聞內文:

https://cdn2.ettoday.net/images/8326/e8326864.jpg

疫情退場,新型態融資債務登場!引爆後疫情自殺潮危機。疫情陰霾或許已從日常生活中

淡去,許多人以為終於重回正軌,殊不知,真正的浩劫悄然展開,「掠奪性融資」帶來的

「後疫情時代的新型債務風暴」,才是這場災難真正的延長賽。《東森新媒體ETtoday》

深入追蹤融資市場亂象,接觸多位受害者後發現,看似獨立的個案,背後幾乎都指向同一

個轉折點:疫情。

借貸本是人類歷史上再古老不過的交易形式,然而,疫情期間大量湧現的「融資公司」,

卻在「一切合法」的外衣包裝下,變成一場掠奪式的高利遊戲。他們打著商品買賣名義行

放貸之實,把「高利率」拆解成各種手續費和服務費,把「超額放款」包裝成靈活周轉,

把「連帶保證人」當成擴大風險轉嫁的工具。

借款人的困境,成了他們眼中的「新型商機」,而這場遊戲裡,每一個步驟都踩在線與法

之間的灰色地帶,受害者在「合法掠奪」下遍體鱗傷,卻無處伸冤。

這場由新型債務引起的風暴,絕非空穴來風。根據衛福部歷年自殺死亡統計數字,台灣自

殺高峰多與重大經濟危機密切相關。民國94年卡債風暴期間,自殺死亡人數一舉達到4,

406人的歷史新高,隔年依然高居4,282人;97、98年金融海嘯時,也連續兩年突破4,000

人,分列史上第3、4高。

而現在,熟悉的警訊再次響起。

去年(113年)的自殺死亡人數來到4,062人,創下史上第5高,並讓「自殺」重返國人十

大死因名單。自110年三級警戒以來,自殺人數年年上升,累積增幅高達13.3%。每一場無

聲離去的背後,都是債壓所逼的結局。

多位專家學者皆警告,新一波自殺潮已在暗處成形,這場由「新型債務瘟疫」引爆的社會

性災難,正在台灣特地快速蔓延。

https://www.canva.com/design/DAGtUnL84Xw/view

【案例一】她只想安穩度晚年 卻被債壓得想一覺不醒

https://boba.ettoday.net/videonews/474273?from=pc_playershare

66歲羅阿姨的第2人生,毀在疫情與融資公司的聯手收割。採訪那天,她遲到半小時,手機

未接、訊息未讀,直到我們以為她可能臨時取消,她才匆匆現身、滿臉歉意說:「不好意

思,我剛剛去繞了一圈……確認有沒有催債的人。」她從沒想過大富大貴,只盼晚年能靠

自己。那筆靠餐飲打拼存下的退休金,本想拿來做點小生意,讓人生穩穩落地,卻沒料到

,踏出的那一步,竟讓她一路滑進債務的深淵。

我不想伸手跟孩子要錢,那是做媽媽的原則。我在餐飲業做了一輩子,凌晨3點出門、一

天站10幾個小時,從不喊苦。好不容易存了50幾萬退休金,打算拿30萬和朋友合開早餐店

,剩下20萬當周轉。不求賺大錢,只求穩穩過下半輩子,不靠兒子、靠自己過生活。

但人生不是照劇本走的。朋友臨時抽手,接著我媽心臟開刀,我咬牙湊錢處理。沒想到,

疫情來了,三級警戒一宣布,生意就像突然斷電,連續幾個月沒幾個客人。

我急了,找銀行貸款卻被打槍:「年紀太大、金額太小、沒擔保品。」我只好去找地下錢

莊借3萬應急。本來想說等生意好起來再還,沒想到不到兩個月滾到9萬,錢莊「好心」介

紹我去融資公司:「那邊利率比較低,妳先把這邊還了。」

我信了。

那個拿融資公司名片的代辦說可以幫我申請銀行信貸。我借了50萬,卻被當場扣掉7萬代

辦費,只拿到43萬。全程,沒進銀行、沒去公司,就在便利商店簽文件。那時候我只想把

店救起來,沒細想。

我一直按時還款,沒拖欠過。代辦又打來說:「妳紀錄不錯,可以增貸。拿去翻修店面,

生意可能會更好。」我信了。用一台快8年的機車辦了25萬貸款,後續再用同一台車借了

40萬、7萬。

更誇張的是,我根本沒車,但代辦說可以幫我「處理一台新車」,再去辦貸款。我去了車

行拍了張照,業務就把車子開走了。他們用那台車辦了115萬貸款,我實拿只有25萬。

https://cdn2.ettoday.net/images/8317/e8317862.jpg

▲融資公司主打快速撥款、免看信用評分,常使得很多債務人越借越多。(示意圖;與本

新聞無關/資料照)

每次新貸款一進來,都直接拿去還另一筆債,但不管怎麼還,都還不完,像在原來的坑裡

,再挖一個洞。

我真的慌了,怕生意撐不下去,也怕還不了這些錢。代辦提議:「妳兒子來當保證人,可

以貸更多。」我只好跪著拜託兒子幫我簽,他不情願,但看我哭了,還是簽了。從此他被

拖下水,債主去他上班的地方,搞得他不得不辭職,現在只能打零工、靠日薪過日子。

我根本不知道自己到底欠了多少,只知道錢一進來就不見了。我開始怕接電話、怕開門,

整天喘不過氣,半夜睡不著,腦子裡都是:「怎麼會變成這樣?」

我連娘家都不敢回。討債的在老家門口、巷口,貼我名字和照片,寫「欠錢不還」。我媽

去市場買菜被指指點點,里長還私下問她:「你女兒是不是跑路了?」

我這輩子沒做壞事,也沒害人。只是想靠自己過生活,怎麼會走到這一步?有時候,我會

在半夜睜眼望著天花板想,如果今晚睡著醒不過來,會不會比較輕鬆?

【案例二】白衣天使救人無數 卻救不了誤入陷阱的自己

https://boba.ettoday.net/videonews/474275?from=pc_playershare

白衣天使38歲的周小姐歷經 3 年高壓抗疫後,一心尋求被動收入,沒想到迎來的不是喘

息,而是窒息。她將全部積蓄與信貸 100 萬投入翡翠投資,結果連顆石頭都沒看到,從

此背債。為了解套、她尋求債務整合,卻落入新型債務陷阱,被誘刷36萬「律師費」,再

辦下虛構的「裝潢貸款」,還被代辦抽走41%手續費。疫情期間救人無數的她,如今,只

能眼睜睜看著自己的生活,逐漸缺氧。

我是北部一家大型醫院的護理師,從疫情爆發那年開始,我的人生就只剩下醫院與住家、

兩點一線,每天處理病患的大小突發狀況、幫忙插管、照顧重症等,壓力大到晚上常常做

夢,夢見自己也倒在病床上,或把病毒帶回家,害了家人。疫情稍緩,我開始想著轉變:

不能再只是上班領死薪水,要增加被動收入。

2023年,剛好有朋友介紹投資翡翠,說風險低、報酬高。我信了,傻傻把所有存款都領出

來,還向銀行借了100萬信貸投入。

沒想到,連一塊石頭也沒看到,那都是空的、是騙局。我血本無歸。銀行的帳單一張一張

寄來,每個月5萬的還款壓力壓著我喘不過氣。護理工作再怎麼辛苦、輪再多夜班,我也

追不上利息滾動的速度。

就在最無助的時候,我上網查詢債務整合資訊,奇怪的是,好像電腦懂我一樣,之後不管

在 Google、FB 還是 Line,跳出來的都是類似廣告。

某天,我撥了一通電話詢問,沒留任何資料。沒想到幾天後,竟然就接到一通自稱是「星

展銀行」客服的來電,說可以幫我整合債務、降低利率。我以為是銀行主動關心,後來才

明白,那通電話,是地獄伸出的手。

對方約我在便利商店見面,遞上的名片寫的是「新展銀行理財顧問」,根本不是我認識的

星展銀行。我當下有些警覺,他立刻補上一句:「我也是某律師事務所的法務,可以打折

幫你辦債務更生,手續費只收總額的15%。」

我半信半疑,上網到法務部的律師查詢系統一查,真的查到那位律師。戒心放下後,刷卡

36萬當律師費,還照指示用 Line 傳了身分證影本、薪資明細、緊急聯絡人等個資過去。

https://cdn2.ettoday.net/images/8318/e8318123.jpg

那一刻,我以為快要重生,沒想到,是噩夢的開始。

我照他的話做,「卡費不用繳,最後會債務清算」,結果變成信用破產。從此,除了每個

月的還款金額多了以為是律師費的卡費分期,每月3萬,加起來8萬。我的薪水,根本不夠

還債。

我哭著問他該怎麼辦?對方又說可以借一筆「裝潢貸款」解燃眉之急,只要與指定的裝潢

公司、以「室內修繕」名義簽約,就能拿到現金。

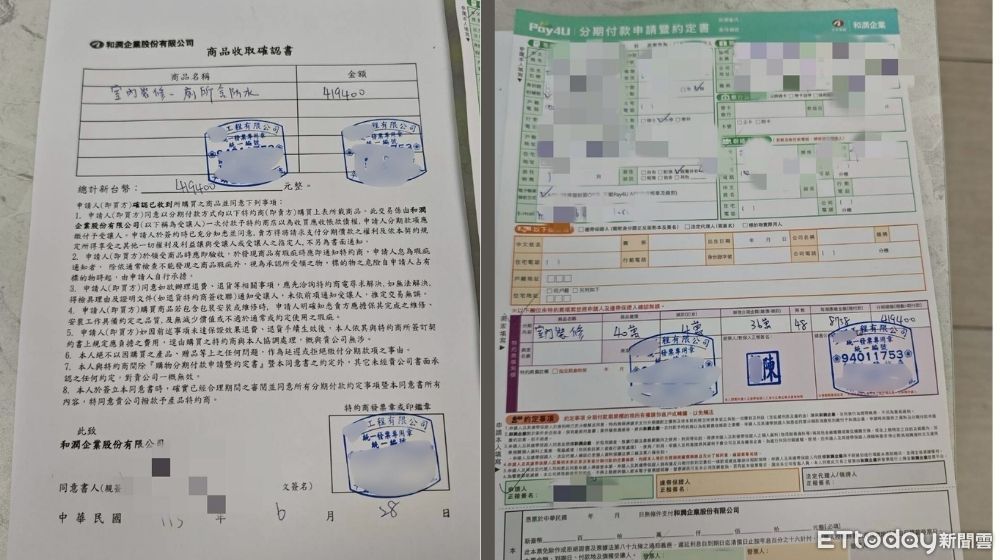

我真的以為這是最後的機會,沒多想就簽了。結果,他幫我向和潤申請了41萬9,400元的

貸款,但扣掉手續費、代辦費、仲介費等各種費用,我實拿的只有24萬6,000元,卻要負

擔全額還款,後來算一算這些收費名目,利息竟高達42%。

https://cdn2.ettoday.net/images/8319/e8319150.jpg

▲曾小姐透過代辦協助,以裝潢為名義透過業者向和潤申請貸款。(圖/受訪者提供)

貸上加貸,每天都在還債,只要手機震動,心就猛然一沉,是銀行?是卡債?還是和潤?

我已經分不清接起哪一通電話會讓我崩潰。

有時夜班結束,我拖著沉重的身體走出醫院,脫下口罩那瞬間,本能地想深呼吸,卻發現

空氣裡沒有氧氣,只有壓力。我曾在最嚴重的疫情裡,幫病人搶回一口氣,如今的連自己

,卻沒有力氣再吸一口氣。

【案例三】創業夢滅成社會邊緣人 每一次呼吸都是負擔

https://boba.ettoday.net/videonews/474272?from=pc_playershare

疫情打趴生意、債務壓垮生活、討債索討逼命,三大凌遲,把原經營穩健的火鍋店老闆娘

,一步步逼成社會邊緣人。45 歲郭太太經營的小店,疫情前月營收 60 萬,三級警戒後

,營收驟降至 10 萬。她貸 50 萬紓困金,盼能撐過難關,孰料,疫情拖長、原物料成本

翻倍,生意不見起色,她再貸 160 萬翻修設備、又借 60 萬迎合外送潮流,企圖逆轉頹

勢,卻沒想到,那不是重生的起點,而是苦難的序章。

我今年45歲,曾經是一間火鍋店的老闆娘。如果時光能倒流,我會告訴109年的自己:千

萬別相信「疫情很快就會過去」這句話。

疫情前,我的小火鍋店月營收穩定在60萬, 110年的三級警戒一發佈,眼睜睜看著營收從

60萬暴跌到10萬,但房租、員工薪水照付。每天打烊後,我坐在廚房後面算帳,算到眼淚

都流乾了。

我對自己的湯底有信心,覺得只要撐下去,生意一定會回來。熬了3個月,實在撐不下去

了,於是向彰化銀行貸了50萬紓困金,沒想到這筆錢,竟然成了我債務雪球的起點。

三級警戒鬆綁後,我陸續償還那50萬紓困貸款,但店裡的冷氣壞了,裝潢老舊,原物料成

本又翻倍。我咬牙再借100萬翻修店面,買新設備,想著重新出發,然而,很長一段時間

,大家不再聚餐,來客數一個月比一個月少。我再怎麼拼,也拼不出營收。

看著疫情改變大家的用餐習慣,113年我決定孤注一擲,再開一間外帶火鍋店。為了籌資

金,我與夥伴想辦政府青年創業貸款,卻被「經營未滿一年」拒絕,再轉向商業銀行申請

個人信貸,又因信用評分不佳遭拒。那段時間,我失眠、掉髮、胃痛,看著鏡子裡憔悴的

自己。

就在那時,我接到自稱中租的貸款推銷電話,說可以貸給我60萬,不用擔保人、不用擔保

品、不看聯徵。那一刻,我像溺水的人抓到浮木。

https://cdn2.ettoday.net/images/5739/e5739313.jpg

▲因應疫情實施的三級警戒,禁止民眾內用,重創許多小吃業者的生計。(圖/資料照)

我永遠記得簽約那天,對方笑得很和氣,什麼都說「沒問題、很快!」我問細項,他說:

「後面會給啦,先簽。」合約沒給我看,只口頭說明:「前8個月每月還4萬,後期會遞減

,只要按時繳完46萬,保證金會退。」我當場簽了,結果60萬貸款瞬間縮水,直接扣掉20

萬保證金、2萬手續費,我實際只拿到38萬。

我撐不到1年,老店收了,新店也在114年5月熄燈。10年的創業歷程全面終結,我的夢想

完全破滅了。我現在一天打2份工,月收入大概5萬。

現在我去早餐店打工、晚上再到便利商店兼職,一天2份工,每個月收入大概5萬。但我的

債呢?銀行加上融資,總共將近300萬,每個月光還債就超過4萬。現在的我,每天早上5

點出門,晚上11點下班,回家還要翻開筆記本,計算下個月的還款金額。

我的人生,變成一場沒完沒了的還款遊戲,一切已經來不及了。我不敢告訴家人,一個人

去找法律扶助,想透過協商活下去,但律師告訴我,因為過去5年有營業登記紀錄,不符

合個人債務協商資格。

天啊!連法律都不幫我。

疫情毀了我的生意,債務毀了我的人生。現在的我,真的是很絕望,每天醒來都是痛苦、

每一次呼吸都是負擔,我不知道明天在哪裡。

【案例四】他家境貧寒靠融資度日 新型債務滾成殭屍人生

https://boba.ettoday.net/videonews/474278?from=pc_playershare

30歲的曾先生是平凡上班族,家境貧寒的他為父親買二手車,辦了第一筆貸款。此後父親

車禍又遇感情欺騙、收入吃緊,每次想補救,都讓他陷得更深。他開始接到融資公司電話

,頻率像一種規律的控制,一天幾通,剛好讓人無法忘記自己欠著什麼。貸上加貸,債務

變成活著的條件;白天上班、晚上打工,週末不敢休息。他不太睡覺了,因為睡著也夢到

利息增加。他說,不是不想活,只是每天看著這種的日子重複,會懷疑:「這樣算活嗎?

」

我今年30歲,是一名業務助理。聽起來是一份穩定的工作、該存錢談戀愛的年紀,但這幾

年,我的人生只剩一件事:還債。

我忘了是什麼時候開始喘不過氣的。也許是8年前,剛畢業還背著學貸,爸爸說家裡需要

用車,帶我去二手車行要我的名義貸款。那是我人生第2筆貸款,22萬。我簽了,因為他

說「大家會一起扛」,而我還不懂「貸款」真正的重量。

剛出社會,白天上班,晚上或假日去超商打工,月薪3萬出頭,勉強能付8千多車貸,也還

過得去。但2019年,爸爸騎車摔傷住院,沒有保險、沒有理賠,醫藥費7萬多,我沒退路

,只能找原本的車貸融資公司增貸。

那之後,每當再出現緊急開銷,我就再貸一筆。融資公司的簡訊和來電越來越頻繁,語氣

總是輕描淡寫:「你繳得很穩,可以再幫你申請。」我習慣了,不再多想,機車貸、增貸

、再貸。

為了還錢,我要隨時維持4~5份工作:早上5點多到便利商店打工,之後去上班,傍晚下班

後再跑外送,晚一點到餐廳做打烊班,週末再到便利商店做假日班。每天只睡不到4小時

,睡著了還會夢到在補貸款文件或是利息條件變差。我的人生變成一張工作表格,沒有空

格的那種。

到最後,每個月還款要4.5萬,薪水一進帳就立刻清空。我沒有存款,沒有退路,也不敢

生病,看似正常的生活,其實連喘息都要經過計算。第一次覺得錢不是東西,而是一把刀

,卡在喉嚨上,讓人講不出話。

https://cdn2.ettoday.net/images/8319/e8319200.jpg

▲疫情期間,人們更加習慣使用手機完成大小事,當中利用手機申辦貸款也越來越簡單。

(圖/記者林緯平攝)

幾乎零社交的生活在2022年有了變化。有次看到網路廣告,我好奇點入,從此開始用交友

軟體。不敢說是想談戀愛,其實只是想找個人說說話。那時認識了一個叫小晨的人,很溫

柔,她提議換個APP聊天,還幫我付了會員費,我一度以為,遇到一個真正關心我的人。

但不久後,APP跳出通知,說我違規,必須付150美金才能解鎖,我付了,但一次、兩次、

三次,小晨說我太笨,再這樣下去就無法再聯絡,我怕失去她,就繼續付。最後,我為了

「一次解鎖」全部限制,又去融資借了20萬。

有一天,我在新聞上看到這種就是愛情詐騙,當下只是茫了、沒有氣憤,因為我不知道自

己被騙的,是錢,還是那點一點點渴望被理解的妄想。

我沒有跟任何人說這件事,怕被笑、怕被說活該。但沒人知道,我從來不是為了揮霍而借

錢,我只是想扛著家,扛住一點點對人生的希望。現在,我不接陌生來電,也不開LINE通

知。

到了2024年,我的每月還款金額已經逼近6萬。

有時候我在便利商店加熱即期便當,隨著微波爐秒數倒數,會突然湧上一股想哭的酸楚,

但眼淚沒掉下來,我只是低頭,看著便當轉完,提著回家,繼續每天4點半鬧鐘響,準時

起床,完成一天的「活著」。

【案例五】她買線上課程想學技能拓新出路 卻從此受困債網

https://boba.ettoday.net/videonews/474281?from=pc_playershare

31歲的李小姐是大樓秘書,月薪3萬多,長期靠「信用卡分期」與「以卡養卡」度日。疫情

爆發後,她擔心被裁員,決定學新技能,報名一門3萬多元的線上課程。因信用卡刷不過

,對方推薦她用「零卡分期」,課程還沒上完,她就收到APP通知:「獲得10萬元額度」

的變相信貸,爾後又辦了手機貸,一支近6萬的手機只拿到4萬5,卻要還款7萬多。回過神

來,債務已超過70萬。她說:「不是我愛借錢,我只是沒錢,又想精進自己、維持信用。

」

我是台北一棟大樓的社區秘書,薪水不多,3萬出頭。工作雖然穩定,但每個月的學貸、

日常開銷,手頭常常很緊。我精打細算過日子,消費都用信用卡分期,但從不拖欠帳單,

還會抓緊每一張信用卡的繳款時間差來調度資金。

我很重視信用,因為銀行會聯徵,我每個月咬牙也要準時繳清各張卡的最低應繳金額,這

是我給自己立下的原則:只要信用還在,一切還有轉圜。這種「以卡養卡」的生活,對我

來說並不是選擇,而是不得不的生存方式。

疫情爆發,到處都在裁員、無薪假、凍薪,我也開始焦慮:「我的工作還能撐多久?」物

價一直在漲,薪水原地踏步,我只想學點東西,替自己多一條路。

那段時間,網路上有非常多的線上課程廣告,其中一門標榜「學了就能在家賺錢」的網路

行銷課程深深吸引了我,廣告說:「零基礎也能上手」、「月入六位數不是夢」、「在家

就能創業」,我甚至參加了免費說明會,聽講師分享成功案例,真的相信這門課能改變我

的人生。

課程要價3萬多元,對我來說不是小數目。我算了信用卡額度,發現不夠,卻又不好意思

坦白,於是對客服說:「我沒在用信用卡。」沒想到,對方立刻推薦「零卡分期」,還強

調這是金融科技的創新服務,保證撥款快、不查聯徵、不聯絡公司,「完全不會影響信用

紀錄」。

在客服一步步引導下,我打開貸款APP、輸入資料、上傳證件、點下確認,整個過程很順

利,但我連利率都沒看清,只記得3萬多的學費被切成24期,每期只要1000多元,好像也

還負擔得起。

沒多久,APP跳出通知:「您已獲得額外10萬元額度。」那時我居然還有點開心,長期處

於信用卡額度用盡的窘境,突然產生「終於可以喘口氣」的錯覺。我沒多想就把錢用光了

,後來才知道這其實就是信貸。

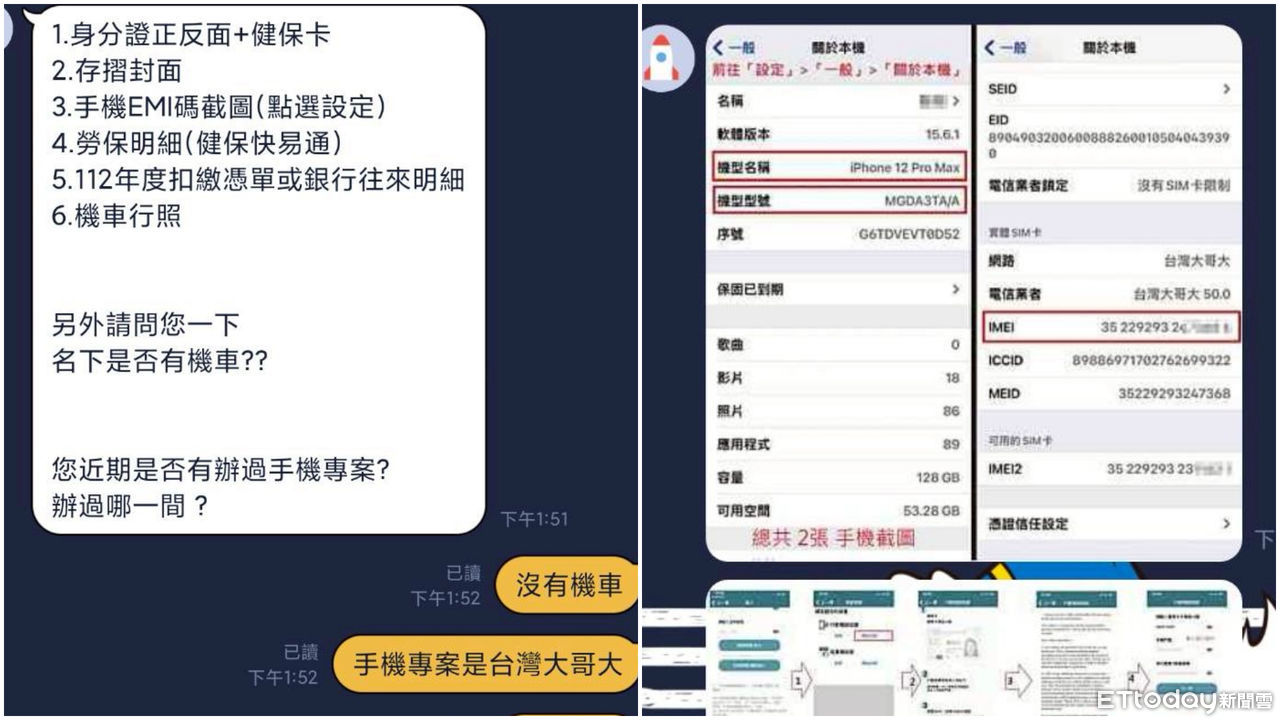

https://cdn2.ettoday.net/images/8320/e8320640.jpg

▲融資業者透過LINE,詢問貸款人基本資料,並教導如何透過手機申辦。(圖/受訪者提

供)

我的日子仍然入不敷出。有人說:「手機貸只要身分證和工作證明,撥款很快。」我就試

了一次。一支6萬的iPhone 16 Pro,我實拿4萬5,但要還7萬。那時候覺得能分期就好,

反正手機還能用。這樣的手機貸,我後來辦了不只一次,每次的理由都很單純:卡刷不過

了、繳款日快到了、月底沒錢。後來,債務總額已經70萬。

我不是個奢侈的人,我也沒有不工作、不負責任。我每天過著精準到分秒的生活,每一筆

貸款的繳款日都記得清清楚楚,卻還是怎麼也走不出來。我後來才懂,為什麼銀行那麼難

貸,是因為利息比較低。那些平台很好過,可是利息高得嚇人。

疫情帶來的不是一場結束,而是一連串開始。我只是點了幾個手機上的按鈕,填了幾份看

似無害的申請表,可這些微小的點擊與決定,卻像針一樣,一針一針縫成一張債網,讓我

動彈不得。

有時候我會想,這些融資平台真的在幫助我們嗎?還是只是讓我們越來越離不開他們?

疫情經濟催化「線上借貸」普及 3成求助者深陷新型債務困境

https://cdn2.ettoday.net/images/8326/e8326996.jpg

▲ 當年受到疫情影響,許多微型創業、個體戶受到嚴重影響。(圖/資料照)

疫情是否引爆了台灣的新型債務危機?輔仁大學社會學系副教授吳宗昇給出明確判斷:「

我覺得有!」他表示,雖然難以斷言兩者具「直接」因果關係,但疫情爆發後,融資需求

與債務困境明顯增加,許多原本就處於經濟邊緣的家庭,在疫情衝擊下財務壓力劇增,「

以我觀察,100個人中,至少有2到3成因此陷入困境。」

但除了借款人本身的急迫處境,整體社會環境也為新型債務的擴張提供了溫床。吳宗昇觀

察,疫情催化數位生活普及,不少融資公司趁勢轉往網路平台,從廣告推播、申請、審核

到撥款,一條龍流程都可在螢幕前完成,「借錢變得前所未有地簡便,也更容易忽略風險

。」「方便」背後的風險在疫情期間悄然擴大。

https://cdn2.ettoday.net/images/8324/e8324054.jpg

▲輔仁大學社會學系副教授吳宗昇長期關注債務人權益問題,他認為政府不該放任融資公

司對債務人毫無底線的放貸。(圖/記者潘姿吟攝)

這樣的趨勢,也明顯反映在第一線社福工作現場。長期投入債務救援的李姓社工提出數據

指出,自110年起,新型債務在求助案件中占比已來到3成。傳統債務如投資失利、經商失

敗仍存在,但更多新型債務個案來自日常入不敷出、網路詐騙或「萬物皆可貸」的消費貸

款。

吳宗昇進一步說明,新興融資工具如BNPL(先買後付)、信用卡換現金等操作蔚為風潮。

以信用卡換現為例,只要提供卡號與安全碼,業者就能協助「刷卡變現」,但未入帳的款

項先扣除15%至28%手續費,加計保險與服務費,實拿金額往往不到原借款額的一半。

https://cdn2.ettoday.net/images/8321/e8321191.jpg

吳宗昇指出,這樣的借貸操作,背後其實是一條完整的產業鏈,由融資業者與所謂「代辦

」所組成。他們鎖定信用紀錄空白或瑕疵的弱勢族群,甚至提供「手把手教學」如何偽造

資料、利用信用卡套現,再從中抽取高額費用。

台北律師公會債務清理委員會主委林永頌律師說明,這類操作的共同特徵,是刻意規避《

民法》第205條所設16%利率上限,以名目繁多的費用提前扣款,導致借款人實拿金額嚴重

縮水,卻須負擔遠高於本金的總還款額,「例如,借款30萬元,實際僅拿到10萬元,卻得

償還高達48萬元。」更令人憂心的是,整個流程極其簡便,只需午休片刻、一通電話或一

次線上對話就能完成。

https://www.canva.com/design/DAGuR5p-zQk/view

錢莊華麗轉身融資公司 台灣邁入黑白金流共生時代

過去,台灣的地下金融,長年活躍著一群「非典型存錢」的金主。他們手握現金,嫌銀行

利息太低、股市風險太高,轉而將資金投入錢莊,以換取更高報酬。「行話叫做『放角仔

』,比定存好賺多了!」高姓記帳士指出,當中,不乏穩定收入者,如:包括公務員、科

技業工程師等。

中部本省掛兄弟、如今已是更生人的李先生,直接點出當中的簡單邏輯:「金主出錢,錢

莊出力,雙方各取所需。」不過,這個運作數十年的地下金融體系,近年發生劇變。傳統

錢莊式微,一來是投資選項變多,金主不再執著「放角仔」,借貸手法也轉向明面化,搖

身一變成為掛牌營業的「融資公司」,披上合法外衣。資金來源也同步升級,從民間富戶

轉向大型機構,「背後的金主,換成銀行,或像中租、和潤那種上市融資公司。」李先生

語氣篤定地說:「現在市面上看到那些融資公司、債務整合,其實都是錢莊啦!」

這樣的變化,將地下金流推進一個「黑白共構」的新階段。高姓記帳士說,「就像金融二

房東、三房東,資金經過層層斷點、層層分潤,數量龐雜、素質不一,連最上游的人也未

必清楚下游在搞什麼。」

https://cdn2.ettoday.net/images/8327/e8327166.jpg

▲中部本省掛兄弟、如今是更生人的李先生說,金主與錢莊的關係,一邊出錢、一邊出力

,雙方各取所需。

https://cdn2.ettoday.net/images/8327/e8327165.jpg

▲高姓記帳士說,台灣的地下金流市場的傳統金主,選擇將資金投入錢莊,以換取高於銀

行的利息回報。

傳統金主逐漸退場,如今市場迅速浮現出一種更複雜、更隱蔽的新型樣貌。李先生告訴我

們:「現在都是幾個人合資放貸、每週分紅,甚至結合賭博、詐騙,一條龍賺快錢!」這

場金流遊戲早已換上新面具,打著「行銷公司」的名義,實則在暗地裡扮演資金中介角色

。吳宗昇警告,金主與操盤手的界線愈來愈模糊,整個地下金融生態,正加速滑向失控的

混沌局面。

值得注意的是,銀行在這條產業鏈中扮演的角色正變得愈發關鍵。吳宗昇指出,最上游的

融資公司常以年利率1~1.58%的成本,向銀行取得大筆資金,再以18%甚至更高的利率放

貸給消費者,從中賺取驚人利差。

對金流供應鏈最上游而言,這些資金動輒上億元的大客戶,是值得拉攏的對象。最終,這

條資金鏈從銀行的資金池出發,經過層層轉手、包裹與放貸,橫跨白色(合法)、灰色(

監管漏洞)與黑色(非法)地帶,一路流向那些亟需周轉的經濟脆弱族群。白的、灰的、

黑的,全在同一條產業鏈裡流轉、共生。

https://www.canva.com/design/DAGuS372sv0/view

灰色資本崛起:新型融資業與詐騙鏈共振

疫情期間,台灣的融資業與詐騙之間的界線更加模糊,難以追蹤。林永頌觀察,由於監管

真空,整個市場早已實質遊走在法律與秩序邊緣,卻仍能披著合法外衣持續運作。

而在吳宗昇接觸的諸多個案中,一再出現同樣模式:受害人先是遭遇情感詐騙或投資詐騙

,資金被掏空後,詐騙集團不僅未收手,反而「貼心」提供融資公司資訊、甚至協助辦理

貸款,讓受害者借錢再投入,「連血都不放過,一滴不剩地抽乾。」林永頌將此種現象定

義為

「詐騙驅動借貸」,直言這已成為台灣近年債務結構中的隱形主流。

https://cdn2.ettoday.net/images/8325/e8325617.jpg

▲林永頌律師(持麥克風者)從卡債風暴到新型態債務問題,長期關注債務人的權益。(

圖/記者林緯平攝)

除了騙到最後一分錢,另一類常見操作是「假買賣、真借貸」:業者以購買手機、家電、

汽車等名義誘導民眾簽署買賣契約,實際卻只拿到扣除高額手續費後的部分現金,卻仍要

承擔全額債務。由於這類公司不受聯徵中心規範,亦無總額與利率上限,民眾往往在不知

情中疊加多筆債務,走進無解的債務黑洞。

最極端的現實,則是人口販運的蔓延。吳宗昇明確指出,近幾年被騙出國的「豬仔」,有

約20%是因債務所困,最後半自願半被迫遠赴柬埔寨、緬甸等地,成為詐騙集團的骨幹。

林永頌律師提到另外一種還不起債務的年輕人或弱勢者,最終被吸收成為詐騙集團的「車

手」,從被害者淪為共犯。

這一切,早已超出個別詐騙或個別債務糾紛的範疇,而是線上經濟與現實世界在黑灰白的

交錯下,所生成的一整套結構性風險。它不只挑戰法律的邊界,更正在測試整體社會的韌

性與承載力。

融資公司失控的代價:新一波自殺潮正在逼近

https://cdn2.ettoday.net/images/8327/e8327964.jpg

▲民國94、95年,因「雙卡風暴」爆發一波自殺潮,因而催生了《消費者債務清理條例》

。(圖/擷自萬泰銀行現金卡廣告)

民國94、95年,台灣經歷了一場集體創傷。那兩年,信用卡與現金卡的「雙卡風暴」如同

失控列車,輾過數十萬民眾。浮濫放款、嚴苛還款條件、暴力催收,加上一紙未竟的法律

,最終逼出無數條人命,燒炭、跳樓、自焚等自殺死亡統計數字,成為冰冷的白紙黑字,

烙印進公共記憶。那場災難,催生了《消費者債務清理條例》,成千上萬的債務人終於有

機會脫身。

然而,20年後的今天,卻有愈來愈多跡象顯示:悲劇可能再度上演。

從銀行卡債到融資放貸 掠奪者有了新面孔

台北律師公會債務清理委員會主委林永頌,正是當年卡債自救會的法律代表。他警告:「

現在的債務結構比當年更複雜、隱蔽,殺傷力也更高。」當年主角是銀行與發卡公司,如

今則換成數量驚人、監管模糊、模式更多元的「融資公司」。它們披著「合法公司」外衣

,行掠奪性放貸之實,遊走於法律與人性的邊界,成為新型債務的主要推手。這片幾乎無

人監理的真空中,風暴正在成形。

立法委員王世堅點名中租-KY(5871)、裕融(9941)、和潤(6592)三大融資租賃公司

為「薯條三兄弟」,用不到1%的銀行資金,再轉手以高達20%的利率放款給民眾賺利差,

他痛批,左手向銀行借錢、右手放高利貸,行徑如同「有牌的地下錢莊」,「有一家融資

公司,從銀行借了5000億元,轉手全是暴利!說什麼幫助借不到錢的人?我完全不接受。

這不是地下錢莊,那什麼是地下錢莊?」

https://cdn2.ettoday.net/images/7885/e7885436.jpg

▲新型債務的結構性問題已然是社會崩口,立法委員王世堅曾多次抨擊融資公司如「有牌

的地下錢莊」。(圖/資料照)

近年出現的「萬物皆可貸」融資模式,讓高風險借貸滲透進機車、汽車、3C產品,甚至連

虛構的商品買賣都能包裝成合法借貸。

王世堅指出,融資公司普遍以「假買賣、真借貸」規避重利罪,手機貸、商品貸只是名目

,借款人甚至沒有見過商品。更離譜的是超貸,一台殘值3000元的機車,可以貸出30、40

萬,只有35萬價值的汽車,竟然可以借出上百萬元,還有,手續費、代辦費、違約金、滯

納金等各種名目層層剝皮,實際年利率遠高於法定上限,本質就是高利貸。而更令人髮指

的是可能還有部分融資公司的業務,和詐騙集團勾結,把受害者再次剝削。

「這些融資公司完全繞過政府監管,是體制的破口!」王世堅強調,現在以《金保法》納

管是權宜之計,真正要做的是制訂專法(《融資租賃公司法》),明定利率上限、查核年

報、限制收費、對不當討債和借牌要設刑責。他警告,政府要有真正監督的態度,否則,

再不改革,這種新型債務風暴,遲早會吞噬更多家庭、拖垮社會!

https://cdn2.ettoday.net/images/8326/e8326594.jpg

▲融資業者下游、旁支複雜,以合法外衣經營手機貸、商品貸等「萬物皆可貸」的融資業

務,近年引起許多人倫悲劇。(示意圖;與本新聞無關/資料照)

經濟脆弱族群的困局 後SARS的「四殺」歷史正在重演

心理諮商師、前中正大學教授黃世琤早已警告:疫情雖結束,但其帶來的經濟問題與人際

衝擊仍在延燒。大多數家庭收入下滑,通膨加劇壓力,生活陷入困境。若欠缺社會政策與

支持系統,經濟壓力將轉化為絕望,釀成悲劇。

輔仁大學社會學系副教授吳宗昇在接受訪問時語氣凝重,「真正的災難不是疫情,而是當

社會遭遇衝擊時,底層的人沒有任何緩衝的機會。」他多年追蹤研究疫情、債務與社會不

平等,深知脆弱族群在社會結構中如何一再被推向風險邊緣。

吳宗昇所稱的「經濟脆弱族群」是指那些表面上擁有工作、實則入不敷出,且缺乏社會支

持網絡的人。「他們活在一個隨時可能被淘汰的現實中。」這群人不一定會立刻崩潰,但

卻是經濟衰退時,最容易受到第二波衝擊的族群,「一旦景氣反轉,生活就會立刻失控。

」他回顧92年SARS疫情時的研究資料,指出當時四項社會條件交織出對脆弱族群的致命打

擊:

1. 經濟原已疲弱:89年(2000年)網路泡沫,許多新創企業倒閉。91年失業率衝上5.17%

,為當時高點。

2. 消費貸款氾濫:銀行過度推廣消費貸款,造成「雙卡風暴」(信用卡與現金卡風暴)

,信用餘額達到4,950億元的歷史高峰,卡債族人數多達75~85萬人。

3. 疫情重災區、資金緊縮:台灣是SARS的重災區之一,導致外資撤離、股市與房市崩跌

、資金供應緊縮,進一步削弱經濟活力

4. 法律空白、無解套:當時尚未有完整的消費者破產法制,負債者一旦失控,便陷入「

債滾債」的惡性循環,無處可逃。

「這四個條件疊加起來,就是我稱之為『四殺』的社會陷阱。」吳宗昇與團隊針對「卡債

受害人自救會」進行資料蒐集,經統計,負債潮自92年起攀升,95年達到高峰。如今,面

臨掠奪性放貸的暗潮洶湧:當制度缺席,誰能阻止下一波自殺潮?

「牛頭不對馬嘴」的監管現實:法律關係錯配與力道不足

在台灣,融資公司長年遊走於法律與監管的灰色地帶。它們雖為合法公司,卻既非銀行,

也非法定意義下的地下錢莊,卻掌握著數千億元規模的非典型借貸市場。政府與監理機關

能否「看得見、管得住」,成為當下法制與社會治理最棘手的難題。

關鍵問題在於責任歸屬模糊。金管會始終強調,

融資公司不屬傳統金融機構,其設立與監

督應由經濟部或財政部負責。副主委陳彥良解釋,融資公司不吸收公眾存款,主要影響的

是股東利益,與銀行涉及的社會穩定與金融安全不同,無須比照銀行列為特許行業。再者

,考量監理量能,陳彥良認為,融資業者數量龐大、性質多元,若全面納管,將嚴重排擠

金融監理資源。因此,金管會傾向「有限納管」,不主張制定專法,並將問題聚焦於消費

者保護層面,如:不當招攬、資訊不透明與過度融資。

金管會對制度定位顯得遲疑且保守。雖以《金融消費者保護法》(金保法)納管融資公司

,卻引發諸多質疑,尤其在適用性上明顯不足。林永頌律師指出,金保法原為保護金融商

品投資人設計,難以回應融資公司的「借貸」本質,更不適用於經濟弱勢借款人,且缺乏

針對融資亂象的關鍵規範,例如:利率上限、違約金標準、徵信與借貸金額限制、禁止空

白本票、以及與詐騙集團勾結的處理機制。

林永頌也質疑,《金保法》下的「金融消費評議中心」,對於社會底層的大量債務人幾乎

無助,「他們難以負擔昂貴且冗長的民事訴訟,實際評議案例極少。」更關鍵的是納管範

圍與現實脫節。金管會僅納管38家工會會員,卻宣稱覆蓋率達9成,

實際上,全台從事「

假買賣、真借貸」的融資、代書與代辦業者多達數千家,絕大多數仍處於監管死角。

法制面的改革方向:專法或折衷管理?

台灣的融資業亂象已到臨界點,法制健全化刻不容緩。針對根本治理之道,專家們見解分

歧。林永頌主張,應參考日本《貸金業法》,制定「融資公司專法」,明定利率上限、借

款總額限制、催收與廣告話術規範、聯徵機制,以及揭穿公司面紗原則,讓實際控制者負

連帶責任。他強調,唯有將融資業「特許化、合法化、明確規範化」,才能杜絕三大黑洞

:資訊不透明、風險外溢與責任逃避,避免亂象擴大。

銘傳大學法律學院教授顏廷棟則主張折衷方案,建議比照「多層次傳銷管理辦法」採行「

報備制」,以低度管制為原則,業者僅需報備營業文件與契約資料,藉由資訊公開,讓消

費者自我選擇,以陽光作為防腐劑,降低市場風險。不過,顏廷棟也提醒,當前仍有大量

個體經營的代辦業者完全游離於監理之外,若無配套落實,恐讓監管形同虛設,淪為自欺

欺人。

https://cdn2.ettoday.net/images/8325/8325678.png

專家共識:監管不能再拖,新型債務危機已浮現

他指出,當市場結構出現系統性風險,政府的角色本應是保護弱勢、維護秩序,而非成為

冷眼旁觀者。現行徵信與監管機制形同虛設,融資公司鎖定脆弱族群、快速放貸,讓許多

債務人連自己欠了多少錢都算不清,最後只能任憑催帳,「尤其,現在的融資公司裝得像

合法,卻用法律漏洞讓法院變成討債小弟,這是體制失靈。」

李姓社工的實務觀察這套結構的冷酷,「這個產業鏈在疫情下爆發,不少人收入中斷、陷

入惡性循環。」她直言,主管機關一味推卸責任,把受害者視為「應該自負其責」,卻忘

了政府本該設下底線。

心理諮商師、前中正大學教授黃世琤指出,則從心理健康角度補充:「疫情後的經濟壓力

讓人喘不過氣,一個突發事件都可能成為壓垮駱駝的最後一根稻草。」她提醒,這絕不是

經濟數字的波動,而是生命脆弱的邊界。

https://cdn2.ettoday.net/images/8325/e8325873.jpg

▲如何從在黑暗中尋找出口?專家認為,仍需要有完善制度與支持網絡。(圖/記者林緯

平攝)

中租籲建立金融監理彈性空間

對於外界對融資業「合法吸血」的批評,市場龍頭中租控股回應表示,企業扮演的是「補

充性資金」角色,主要服務無法從銀行取得資金的中小企業與微型企業,提供更多元的融

資選擇,尤其在銀行融資條件趨嚴之際,中租的租賃與資金融通服務,有助於企業穩定營

運、解決週轉難題,間接支撐台灣整體經濟運作。

針對備受關注的消費型業務,中租強調,該業務僅占集團整體營收比重約8%,主力仍為企

業金融。而在消金業務中,其自89年便跨入零卡分期(又稱BNPL,先買後付)領域,服務

對象多為22至40歲的年輕族群,包含大量自雇者與自由工作者,這些族群往往難以符合傳

統銀行核卡門檻,因此中租設計出「銀角零卡」方案,提供彈性審查、非聯徵制的貸款選

擇。

中租進一步說明,其徵審系統並非隨意放款,而是根據薪資、公開紀錄(如交通罰單)、

社群足跡等綜合資料,建構自有信用評分模型,進行風險控管,並強調「快速撥款」並不

等於寬鬆審查。

對於監管問題,中租表態高度配合法規,並認為隨著《金融消費者保護法》的實施,對於

過度借貸、誤導廣告、不當催收等市場疑慮,已有明確改善與規範。旗下合迪更已自7月

起主動終止委外原車融資業務,改由內部團隊直接服務,以提高個資安全並降低消費糾紛

風險。

不過,中租也提出政策建言,認為在立法與監管設計上,應區分消費性金融與企業性租賃

的性質差異。

「企業金融占比達92%,若採一體適用的嚴格規範,恐怕將壓抑企業租賃市

場發展,進而影響中小企業的資金取得。」中租呼籲,應在《金保法》累積一定監理經驗

後,再審慎評估是否推動專法,並尋求「保障消費者」與「促進企業成長」之間的平衡。

5.完整新聞連結 (或短網址)不可用YAHOO、LINE、MSN等轉載媒體:

https://s.yam.com/SAIb4

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.32.196.160 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Gossiping/M.1753740475.A.46F.html

推 RisingTackle: 6歲羅阿姨 106.105.2.49 07/29 06:09

感謝,已更正XD

推 steward68: 需要一場金融海嘯 42.78.206.207 07/29 06:09

→ marktak: 中國金管會還在當死人 真的很棒 27.247.28.192 07/29 06:13

推 WTF1111: 這些內容都早已經是詐騙的範疇,然後失 219.70.72.80 07/29 06:18

→ WTF1111: 能的政府完全沒要管,大罷免!大成功! 219.70.72.80 07/29 06:18

推 amethystboy: 詐騙死全家 1.164.80.8 07/29 06:20

→ zixiang: 講到疫情就賭爛民進黨政府到極點 36.228.219.68 07/29 06:20

→ zixiang: 多鎖一年在那邊洋洋得意,受害者投在上 36.228.219.68 07/29 06:21

→ zixiang: 面 36.228.219.68 07/29 06:21

推 tw00172848: 這根本不是借錢,是有計畫性的詐欺剝削 57.140.96.23 07/29 06:21

推 RisingTackle: 五個案例我都看完了1.拉不下臉 106.105.2.49 07/29 06:21

→ RisingTackle: 2.投資被騙 3.想加碼賭賭輸了 106.105.2.49 07/29 06:22

→ RisingTackle: 4.有其父必有其子 5.以卡養卡穩死 106.105.2.49 07/29 06:22

推 godness: 需要借錢的事都別做就好 49.216.253.172 07/29 06:23

推 a94037501: 欠錢又沒犯法不要還就好 1.161.39.25 07/29 06:24

→ annielu: 翡翠跟玉類就算是真的也是只在華人圈流通 174.243.176.25 07/29 06:29

→ annielu: ,根本不適合投資 174.243.176.25 07/29 06:29

推 auction88: 鬼娃恰吉有在噹. 42.70.93.241 07/29 06:30

→ auction88: 不過沒啥用,黨沒要處理 42.70.93.241 07/29 06:30

→ syldsk: 講難聽儲蓄率過高啊,所以要用些噁心的方 39.10.33.112 07/29 06:33

→ syldsk: 法逼出來 39.10.33.112 07/29 06:34

推 sggs: 暗金丑島君應納入基本教材,報導內的樣態漫 211.22.101.57 07/29 06:34

→ sggs: 畫幾乎都有 211.22.101.57 07/29 06:34

推 sthelse: 我認識一個被中租搞得被他人告詐欺,結果 223.139.59.191 07/29 06:36

→ sthelse: 錢中租收走,詐欺罪他來揹 223.139.59.191 07/29 06:36

推 ZhouGongJin: 這就是詐騙連環計的一部分但政府裝死 125.224.92.218 07/29 06:39

→ ZhouGongJin: 。抱歉DPP只在乎大罷免,根本無視。 125.224.92.218 07/29 06:39

推 tist: 幹,太長了沒看完223.137.222.176 07/29 06:42

推 ky82: 民間借貸1-3分利害死人 61.222.154.195 07/29 06:44

推 oooo83415: 高調 123.192.91.140 07/29 06:46

推 bookseasy: 這種就是高利貸地下錢莊,用話術騙缺 123.193.229.85 07/29 06:49

→ bookseasy: 錢的人來借錢,讓你容易借到錢,還不 123.193.229.85 07/29 06:49

→ bookseasy: 出錢會ㄧ直來討債,最後會被高利息壓 123.193.229.85 07/29 06:49

→ bookseasy: 死,有些人受不了被長期逼債走上絕路 123.193.229.85 07/29 06:49

→ bookseasy: ,其實這些手法跟詐騙集團一樣。 123.193.229.85 07/29 06:49

推 RisingTackle: 刑法有重利罪啊,只是人家不是笨蛋 106.105.2.49 07/29 06:59

推 jeffguoft: 很有正向意義的專題,被坑的都是可憐 203.77.42.214 07/29 07:00

→ jeffguoft: 人,在現代社會尤其要動腦 203.77.42.214 07/29 07:00

推 deann: 胡說民進黨說經濟二十年來最好 49.218.140.223 07/29 07:00

→ RisingTackle: 一定研究的透徹才來開地下錢莊 106.105.2.49 07/29 07:00

推 jaceda: 國產車做一做跑去開高利貸,媽的垃圾223.137.156.199 07/29 07:01

推 azcooper: 此生不悔入台灣 來世願做台灣礦 219.71.198.149 07/29 07:05

推 g0t24568: 其實case 都跟自身有關 找得到銀行借錢 61.228.143.157 07/29 07:10

→ g0t24568: 後面也是魯洨 61.228.143.157 07/29 07:10

推 LYS5566: 推 難得好文 61.228.48.196 07/29 07:12

推 ky82: 1歲的李小姐 61.222.154.195 07/29 07:14

已更正

推 beloud: 車做不好 還搞放貸 垃圾公司 49.215.25.46 07/29 07:17

推 una283: 太暴利了吧220.132.181.237 07/29 07:19

→ una283: 用1%跟銀行借錢反手收人20%220.132.181.237 07/29 07:19

推 HanKWanG1994: 太長請縮短成200字 101.12.113.177 07/29 07:24

推 markingf: 好文 220.132.214.37 07/29 07:25

推 FIFI8488: 政府在那裡? 111.251.1.161 07/29 07:26

推 baychi999: 媽啊看了三個都是蠢人阿完全不同情 政 111.242.126.69 07/29 07:26

→ baychi999: 府跟銀行宣導多久了不要找代辦== 111.242.126.69 07/29 07:26

推 way7344: ……講一堆例子,不就是政府放任詐騙 39.14.24.172 07/29 07:27

推 shermanqoo: 這幾個例子全都自己要負很大責任吧... 27.51.120.27 07/29 07:27

推 v86861062: 推推 220.134.60.79 07/29 07:27

→ shermanqoo: 疫情期間還過度擴張 27.51.120.27 07/29 07:27

推 h034826567: 賺爛啊這些公司 118.232.16.198 07/29 07:28

→ way7344: 疫情都多久了,詐騙賺翻了 39.14.24.172 07/29 07:28

→ shermanqoo: 例子根本看不完 還什麼我對湯頭很有信 27.51.120.27 07/29 07:28

→ shermanqoo: 心 27.51.120.27 07/29 07:28

推 moocow: 太長了 119.15.209.32 07/29 07:30

推 seou: 鳥:你自己不努力 39.14.72.177 07/29 07:31

推 a1379: 這些人就算沒去亂借錢也只是被別人騙走啊 42.72.184.57 07/29 07:32

→ a1379: 整天只想著靠一波翻身 輸了一輩子怎麼可能 42.72.184.57 07/29 07:33

→ a1379: 這麼好贏 42.72.184.57 07/29 07:33

→ gopath: 自己借自己還! 42.72.166.78 07/29 07:33

→ gopath: 爛帳又想丟給政府 42.72.166.78 07/29 07:33

推 waterpork: 一直借 沒想過還不出來嗎220.143.139.144 07/29 07:37

噓 bb819597: 融資公司真他媽該死 110.28.121.184 07/29 07:40

推 marke18: 綠共讓詐騙高利貸橫行 根本就是任人民被 36.229.165.171 07/29 07:46

→ marke18: 虐殺QQ 36.229.165.171 07/29 07:46

推 acxsport: 東森報導最近很專業喔 223.139.225.19 07/29 07:49

推 ilovebig99: 這一篇真的有料 223.141.217.63 07/29 07:50

推 SupingMoMo: 代辦多的是抽走高額手續費,根本不 106.64.161.63 07/29 07:52

→ SupingMoMo: 管你的還款能力,最後貸款人也只會 106.64.161.63 07/29 07:52

→ SupingMoMo: 哭訴銀行無良,收高額手續費,殊不 106.64.161.63 07/29 07:52

推 jokc7839: 真不就是金融詐騙 政府對這塊就真的擺 111.83.250.107 07/29 07:52

→ SupingMoMo: 知銀行收到代辦件也幹的要死 106.64.161.63 07/29 07:52

→ jokc7839: 爛啊 希望泰國把台灣在柬埔寨的詐騙集 111.83.250.107 07/29 07:52

→ jokc7839: 團殺光光 111.83.250.107 07/29 07:52

推 lulumii: 全國都在騙 嘻嘻 39.9.193.87 07/29 07:53

推 ruby0502007: 這些型態借款在疫情前一直都存在,只220.133.127.245 07/29 07:55

→ ruby0502007: 是以前都是底層人走投無路在借,只是220.133.127.245 07/29 07:55

→ ruby0502007: 現在包裝成正常公司騙一般人入坑220.133.127.245 07/29 07:55

→ hwsbetty: 不要檢討受害者,他們也只是本分的老實 114.45.11.43 07/29 07:56

→ hwsbetty: 人 114.45.11.43 07/29 07:56

推 joy159357: 推123.193.249.101 07/29 07:58

推 CIIIO: 這無解 又不是高利貸 114.137.194.56 07/29 07:59

推 chanceiam: 一堆中共同路人,君竹很生氣 42.70.123.178 07/29 07:59

推 cckk969: 這篇不錯,但政府願不願意納管才是關鍵, 118.163.20.101 07/29 08:01

→ cckk969: 給王世堅推一下,他算是檯面上有在重視的 118.163.20.101 07/29 08:01

→ cckk969: 政治人物 118.163.20.101 07/29 08:02

推 YLTYY: 好可怕… 111.83.87.244 07/29 08:07

推 fallennrise: 這案例一定要檢討被害人的啊,人家 111.83.246.38 07/29 08:07

→ fallennrise: 叫你吃屎你不會吃吧?代表自身有判 111.83.246.38 07/29 08:07

→ fallennrise: 斷力。納管?法律怎麼訂就是有漏洞 111.83.246.38 07/29 08:07

→ fallennrise: 何況立法要時間,源頭還是在於這些 111.83.246.38 07/29 08:07

→ fallennrise: 受害者有沒有意識到自己在做啥 111.83.246.38 07/29 08:07

→ xmoonlight: 謝謝執政黨 27.51.16.169 07/29 08:08

→ forwhatZ: 選出來的總統 不理民生 自己的荷包倒是 27.51.8.113 07/29 08:09

→ forwhatZ: 看得很 27.51.8.113 07/29 08:09

→ photomac: 阿彌陀佛223.137.214.254 07/29 08:09

→ fallennrise: 以前喬治瑪莉也是包裝讓受害者簽, 111.83.246.38 07/29 08:10

→ fallennrise: 現在還不是繞各種漏洞又搞一遍= = 111.83.246.38 07/29 08:10

推 YLTYY: 合法詐騙你敢嘴? 111.83.87.244 07/29 08:11

→ marke18: 現在綠共党能回收的大概只有王世堅...吧 36.229.165.171 07/29 08:12

→ marke18: 要離開dpp才能用 36.229.165.171 07/29 08:12

→ JoeyChen: 之前的山道猴機車借貸後來有改嗎? 119.15.205.111 07/29 08:14

→ fallennrise: 有多少錢就做多少事,這些案例哪一 111.83.246.38 07/29 08:16

→ fallennrise: 個不是投機= = 111.83.246.38 07/29 08:16

推 violacrystal: 跟詐騙沒兩樣 42.70.69.64 07/29 08:18

推 PresidentXi: 無罪 60.248.183.162 07/29 08:19

→ ALENDA: 台灣需要有完善的破產法….不然一輩子就完 72.186.209.218 07/29 08:23

→ ALENDA: 了 72.186.209.218 07/29 08:23

雙卡風暴後,臺灣就有破產法與消債條例喔

但破產法很久沒修正,還能看見「推事」一詞XD

推 qq260: 政府要管,絕對有辦法,不就執政者放任 37.19.205.180 07/29 08:26

→ laechan: 台灣人不見棺材不掉淚,平常漠不關心,冷 42.79.214.221 07/29 08:32

→ laechan: 嘲熱諷,出事了就變成都是垃圾政府不作為 42.79.214.221 07/29 08:32

→ laechan: ,千錯萬錯都是別人的錯 42.79.214.221 07/29 08:32

※ 編輯: wu73 (114.32.196.160 臺灣), 07/29/2025 08:36:12

→ yotama12005: 自殺人數不準吧?也可能是詐騙? 42.77.204.100 07/29 08:35

推 abb123456: 推 42.73.39.174 07/29 08:35

推 jny2117: 推一個 49.216.44.235 07/29 08:36

推 sosoandsoso: 差點成為局中人…:( 42.75.132.250 07/29 08:37

※ 編輯: wu73 (114.32.196.160 臺灣), 07/29/2025 08:41:56

推 a00049g: 民進黨你牠媽的就是千古罪人 39.12.49.136 07/29 08:41

推 JerryLian: 這就包裝成投資的詐騙啊 101.10.251.148 07/29 08:41

→ a00049g: 為什麼要借貸為什麼會被騙 還不是因為沒 39.12.49.136 07/29 08:41

→ a00049g: 錢想翻身 39.12.49.136 07/29 08:42

→ a00049g: 薪水跟不上物價 誰都想鋌而走險 39.12.49.136 07/29 08:43

推 phentom: 法律不完善造成的就是生靈塗炭126.253.179.139 07/29 08:44

噓 bole: 寫什麼鬼?那什麼是新型債務?從頭到尾沒有 61.227.7.216 07/29 08:46

→ bole: 解釋,只有說完蛋了完蛋了。 61.227.7.216 07/29 08:46

→ flybow: 這就高利貸啊 42.73.137.152 07/29 08:47

推 sunday123: 負債累累的關鍵就是「貪婪」,自己的貪203.204.119.138 07/29 08:48

→ sunday123: 婪會讓自己掉進萬劫不復的深淵,這是203.204.119.138 07/29 08:48

→ sunday123: 自己要負責的事!203.204.119.138 07/29 08:48

推 king8: 高調 108.180.94.73 07/29 08:49

→ sunday123: 在那邊哭啊在那邊自殺什麼的,那都是203.204.119.138 07/29 08:49

→ sunday123: 對社會的情勒而已!203.204.119.138 07/29 08:49

推 Lionvjm95: 誰叫你們不信貸 不質押 42.77.181.180 07/29 08:50

推 oneonebig: 不是說要檢討被害人 但這些案例看起來 27.242.131.148 07/29 08:50

推 sunday123: 拜託,失敗的案例在那邊哭要別人幫忙,203.204.119.138 07/29 08:51

→ sunday123: 那成功做的錢滾錢的案例怎麼不把自己203.204.119.138 07/29 08:51

→ sunday123: 的獲利回吐給社會203.204.119.138 07/29 08:51

推 jejeje: 唉:( 101.138.32.13 07/29 08:51

推 hicjgogogo: 好可怕,看到喘不過氣了 111.251.3.204 07/29 08:53

噓 bigwhiteeat: 綠共党:大罷免 大成功啦! 42.70.65.219 07/29 08:58

![[新聞] 送川普2本《張忠謀自傳》 賴清德:讓他 - 八卦 - PTT.BEST 批踢踢爆文](https://i.meee.com.tw/lFnWfbF.png)

![[新聞] 送川普2本《張忠謀自傳》 賴清德:讓他 - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.urusai.cc/tyqUB.jpeg)

![[新聞] 送川普2本《張忠謀自傳》 賴清德:讓他 - 八卦 - PTT.BEST 批踢踢爆文 3](http://i.imgur.com/meXORYu.jpg)

![[問卦] 俄羅斯其實已經輸了!? - 八卦 - PTT.BEST 批踢踢爆文](https://i.imgur.com/wjPQMGU.jpg)

![[問卦] 俄羅斯其實已經輸了!? - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.imgur.com/8N38sZB.jpg)

![[問卦] 俄羅斯其實已經輸了!? - 八卦 - PTT.BEST 批踢踢爆文 3](https://i.imgur.com/DExD0yH.jpg)

![[問卦] 脆:第一次跟女生約會不能吃拉麵? - 八卦 - PTT.BEST 批踢踢爆文](https://i.meee.com.tw/zxb55gF.jpg)

![[新聞] 首度踏入AIT!賴清德賀美建國親送3禮物 - 八卦 - PTT.BEST 批踢踢爆文](https://cc.tvbs.com.tw/img/upload/2026/05/27/20260527203131-d296bd01.jpg)

![[新聞] 首度踏入AIT!賴清德賀美建國親送3禮物 - 八卦 - PTT.BEST 批踢踢爆文 2](https://cc.tvbs.com.tw/img/upload/2026/05/27/20260527203212-f97583b5.jpg)

![[新聞] 首度踏入AIT!賴清德賀美建國親送3禮物 - 八卦 - PTT.BEST 批踢踢爆文 3](https://cc.tvbs.com.tw/img/upload/2026/05/27/20260527203244-13a63c6d.jpg)

![[新聞] TVBS民調》蔣萬安大贏28個百分點 沈伯洋全年齡層潰敗 僅1 - 八卦 - PTT.BEST 批踢踢爆文](https://imgpoi.com/i/2SH355.png)

![[新聞] TVBS民調》蔣萬安大贏28個百分點 沈伯洋全年齡層潰敗 僅1 - 八卦 - PTT.BEST 批踢踢爆文 2](https://imgpoi.com/i/2SHHI9.png)

![[新聞] TVBS民調》蔣萬安大贏28個百分點 沈伯洋全年齡層潰敗 僅1 - 八卦 - PTT.BEST 批踢踢爆文 3](https://i.imgur.com/ZlNVZWb.jpeg)

![[新聞] 電夠但無對應變電所沈伯洋:像手機缺豆腐 - 八卦 - PTT.BEST 批踢踢爆文](https://i.imgur.com/lcoLrYV.jpeg)

![[新聞] 電夠但無對應變電所沈伯洋:像手機缺豆腐 - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.imgur.com/toRLa14.jpeg)

![[問卦] 開冷氣其實是很自私的行為 - 八卦 - PTT.BEST 批踢踢爆文](https://i.mopix.cc/NRU3Hs.jpg)

![[問卦] 開冷氣其實是很自私的行為 - 八卦 - PTT.BEST 批踢踢爆文 2](http://i.imgur.com/VQiPURT.jpg)

![[問卦] 開冷氣其實是很自私的行為 - 八卦 - PTT.BEST 批踢踢爆文 3](https://i.imgur.com/W1iOnkC.jpg)

![[問卦]脆:李多慧穿女中制服跳舞會助長男凝,戀童 - 八卦 - PTT.BEST 批踢踢爆文](https://i.imgur.com/WwTisid.jpeg)

![[問卦]脆:李多慧穿女中制服跳舞會助長男凝,戀童 - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.imgur.com/mNzW9ww.jpeg)

![[問卦]脆:李多慧穿女中制服跳舞會助長男凝,戀童 - 八卦 - PTT.BEST 批踢踢爆文 3](https://i.imgur.com/xC8OtJb.jpeg)

![[爆卦] 麻省理工提出向過去傳訊息的方法 - 八卦 - PTT.BEST 批踢踢爆文](https://i.imgur.com/1TIfzxd.jpg)

![[新聞] 冰棒「繁簡包裝」遭網喊拒買!雅方二代 - 八卦 - PTT.BEST 批踢踢爆文](https://i.imgur.com/2K9ToGA.jpeg)

![[新聞] 冰棒「繁簡包裝」遭網喊拒買!雅方二代 - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.imgur.com/ai0E5Vp.jpeg)

![[新聞] 冰棒「繁簡包裝」遭網喊拒買!雅方二代 - 八卦 - PTT.BEST 批踢踢爆文 3](https://i.imgur.com/vzXmOOK.jpeg)

![[問卦]統神痛風發作 心酸畫面流出QQ - 八卦 - PTT.BEST 批踢踢爆文](https://i.mopix.cc/ysom0b.jpg)

![[問卦]統神痛風發作 心酸畫面流出QQ - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.mopix.cc/FQvR8J.jpg)

![[新聞] 生前疑遭學生霸凌!高雄苓雅區國小老師墜 - 八卦 - PTT.BEST 批踢踢爆文](https://i.mopix.cc/mc88PX.jpg)

![[新聞] 生前疑遭學生霸凌!高雄苓雅區國小老師墜 - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.imgur.com/5JusRpC.jpeg)

![[新聞] 北檢主任檢察官票選激烈 4黑金組檢座人 - 八卦 - PTT.BEST 批踢踢爆文](https://i.meee.com.tw/Xd1oPqC.jpg)

![[新聞] 檢察官逾期上訴 日月光營運長吳田玉遭 - 八卦 - PTT.BEST 批踢踢爆文](https://i.imgur.com/Js1pL4z.jpeg)

![[新聞] 檢察官逾期上訴 日月光營運長吳田玉遭 - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.imgur.com/IkROGWw.png)

![[新聞] 檢察官逾期上訴 日月光營運長吳田玉遭 - 八卦 - PTT.BEST 批踢踢爆文 3](http://i.imgur.com/H0q722s.jpg)

![[新聞] 遠見縣市長施政滿意度:陳其邁六都第一 - 八卦 - PTT.BEST 批踢踢爆文](https://i.imgur.com/4mppGHL.jpeg)

![[新聞] 遠見縣市長施政滿意度:陳其邁六都第一 - 八卦 - PTT.BEST 批踢踢爆文 2](https://i.imgur.com/5ugAqDB.jpeg)